家族の大黒柱を失った際に、遺された家族の生活を支える重要な制度である「遺族年金」。しかし、「いくらもらえるの?」「誰が対象?」といった疑問を持つ方も少なくありません。

特に、2025年の年金制度改革では、遺族年金制度が大きく見直され、2028年4月からの段階的な施行が予定されています。今回の改正は、少子高齢化、働き方の多様化、家族構成の変化といった社会情勢に対応するための抜本的な見直しであり、「男女差の解消」を大きな主旨としています。

この記事では、現行の遺族年金制度の基本から、2025年年金改革によって遺族年金がどのように変わるのか、その影響や対応策まで、分かりやすく解説します。

1.遺族年金とは?基本の仕組みと種類

遺族年金とは、国民年金や厚生年金に加入していた方が亡くなった際に、その方に生計を支えられていた遺族に支給される年金制度です。遺された家族の経済的な生活をサポートすることを目的としています。

公的年金制度は「国民年金」と「厚生年金」の2階建て構造になっており、遺族年金も同様に以下の2種類があります。

- 遺族基礎年金:国民年金に加入していた方が亡くなった場合に、遺族が受け取る年金です。主に、18歳到達年度の3月31日を通過していない子どもがいる配偶者、またはその子どもが対象となります。

- 遺族厚生年金:会社員や公務員など厚生年金に加入していた方が亡くなった場合に、遺族が受け取る年金です。子どもの有無にかかわらず、より広範囲の遺族(配偶者、子ども、父母、孫、祖父母など)が対象となり、受給できる人には優先順位が定められています。

遺族年金を受給するためには、亡くなった方が年金保険料を支払っていることなど、所定の要件を満たす必要があります。また、遺族年金は、原則として所得税や相続税などの税金がかからない「非課税所得」です。

2.遺族年金の年金額と受給期間(現行制度)

現行の遺族年金制度では、年金額や受給期間が家族構成や年金加入状況によって異なります。

遺族基礎年金の年金額と受給期間

遺族基礎年金の受給額は、老齢基礎年金の満額を基本とし、子どもの数に応じて金額が加算されます。

| 配偶者と子供 | 金額 |

| 配偶者+子ども1人の場合 | 年間107万1,000円 (月約8万9,250円) |

| 配偶者+子ども2人の場合 | 年間131万300円 (月約10万9,192円) |

| 子どもだけの場合 | 子ども1人で年間83万1,700円 (月約6万9,308円) 2人目以降に加算 |

※令和7年4月~、配偶者が昭和31年4月2日以後生まれの方の場合。昭和31年4月1日以前生まれの方の場合:82万9,300円、1人目および2人目の子の加算額:各23万9,300円、3人目以降の子の加算額:各7万9,800円

参照:https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150401-04.html

遺族基礎年金は、子どもが18歳になる年度の3月31日まで(障害等級1級または2級の場合は20歳まで)受給できます。

3.遺族厚生年金の年金額と受給期間

遺族厚生年金の年間受給額は、亡くなった方の厚生年金の加入期間や過去の報酬によって決まります。計算式は「亡くなられた人の老齢厚生年金の報酬比例部分の3/4」です。そのため、平均給与が高いほど、受け取れる金額が高くなります。

現行制度の受給期間は、以下のようになっています。

- 子どものいる妻:原則として終身で受け取れます。

- 子どものいない30歳未満の妻:5年間の受給期間が設けられています。

- 子どものいない30歳以上の妻:一生涯受け取れます。

- 夫:妻の死亡時に55歳以上であれば、60歳から一生涯受け取れます。

また、特定の要件を満たす妻には、遺族厚生年金に「中高齢寡婦加算」が加算されることがあります。これは、夫を亡くした40歳以上の妻が、子どもがいない、または末子が18歳到達年度末日を通過している場合に支給されるもので、遺族基礎年金の満額の3/4相当額(年額約62万3,800円、2025年4月より)が加算されます。

4.【2025年年金改革】遺族年金はこう変わる!主な変更点

2025年の年金制度改革法案が成立し、2028年4月から遺族年金制度が大きく変わります。特に注目すべき改正点は以下の通りです。

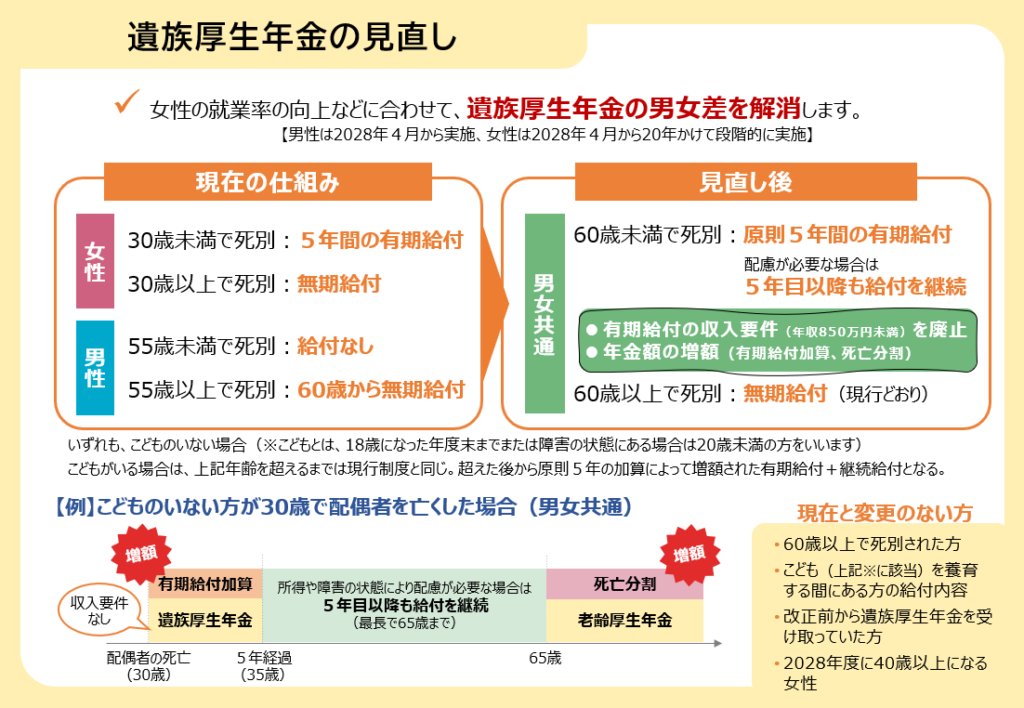

4-1. 遺族厚生年金の「原則5年間の有期給付化」と「男女差の解消」

今回の改正の大きな柱は、遺族厚生年金の受給期間における男女差の解消です。

- 改正前:子どものいない30歳以上の妻には遺族厚生年金が無期限で支給されていました。

- 改正後:男女ともに60歳未満で配偶者を亡くした場合、原則として5年間の有期給付に変わります。

この変更は、2028年4月以降、段階的に適用されます。

女性の場合は2028年4月から20年間をかけて段階的に移行し、施行直後に原則5年間の有期給付の対象となるのは、18歳年度末までの子どもがいない2028年度末時点で40歳未満の女性です。

男性は2028年4月から即座に適用され、18歳年度末までの子どもがいない60歳未満の男性が新たに5年間の有期給付を受けられるようになります。

ただし、すでに遺族厚生年金を受給している方、60歳以降に受給権が発生する方、18歳年度末までの子どもを養育する間にある方、2028年度に40歳以上になる女性は、今回の見直しの影響を受けません。

参照:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html

4-2. 有期給付期間中の「年金額の増額(有期給付加算)」

給付期間が短縮される代わりに、5年間の有期給付期間中の年金額が増額されます。新たに導入される「有期給付加算」により、年金額は現在の約1.3倍となる予定です。これは、配偶者を亡くした直後の生活再建期に、より手厚い支援を受けられるようにするための措置です。

また、5年間の有期給付終了後も、障害状態にある方や収入が十分でない方(単身で就労収入が月額約10万円以下など)は、引き続き増額された遺族厚生年金を受給できる「継続給付」が設けられています。

4-3. 新たな長期的な生活保障「死亡時分割」の導入

長期的な生活保障として、新たに「死亡時分割」制度が導入されます。これは、亡くなった配偶者の厚生年金加入記録の一部(約半分)を、残された配偶者の年金記録に上乗せする仕組みです。これにより、65歳以降に受け取る老齢厚生年金の額が増加し、老後の生活保障が強化されます。これは、離婚時に年金分割を行う「離婚時分割」に似た制度です。

4-4. 「中高齢寡婦加算」の段階的廃止

遺族厚生年金の男女差解消のため、40歳以上65歳未満の子がいない妻に支給されていた「中高齢寡婦加算」が段階的に廃止されます。2025年度で年約62万円の加算額でしたが、2028年4月から25年間をかけて徐々に減額・廃止される予定です。

4-5. 子どもが遺族年金を受け取れるケースの増加と加算額の引き上げ

遺族年金の受給要件が見直され、子どもの生活の安定を図るための措置が導入されます。

- 収入要件の撤廃等:子どもの生計を維持している配偶者の収入が850万円以上の場合や、配偶者が被保険者死亡後に再婚した場合、子どもが直系血族(または直系姻族)の養子となった場合などでも、子どもが遺族基礎年金を受け取れるケースが増えます。

- 子の加算額の増額:遺族基礎年金の子の加算額が、年間約23万5,000円から年間約28万円に引き上げられます。

5.遺族年金改正が私たちに与える影響と今後の見通し

今回の遺族年金改正は、「夫は働き、妻は専業主婦」という従来の世帯モデルから、共働き世帯や多様な家族形態が増加している現代社会に対応するための変化と言えます。遺族厚生年金が「死ぬまで妻を支える」制度から、「男女問わず生活再建を支えるための一時的な給付」へと位置づけが変わることを意味しています。

- 男性への影響:これまで保障が限定的だった男性従業員への給付が拡大され、特に子どものいない20代から50代の男性も5年間の給付を受けられるようになります。

- 女性への影響:30歳以上の女性の遺族厚生年金が原則5年間の有期給付に変わるため、特に専業主婦や子どものいない女性は、自身で稼ぐ力を高めることの重要性が増します。ただし、5年間の給付額は増額され、収入制限も撤廃されるなどの配慮措置もあります。

これらの変更は、個々のライフプランや経済状況に大きな影響を与える可能性があります。特に、2025年6月時点で女性が37歳以下、男性が52歳以下の方は、この改正によって影響を受ける可能性が高いとされています。

6.万が一に備えるための対策

遺族年金制度の変化を踏まえ、万が一の事態に備えて、自助努力による準備も検討することが重要です。

公的年金である遺族年金で不足する生活資金がある場合、民間の生命保険などを活用して補完することができます。

具体的な生命保険の種類としては、以下のようなものがあります。

- 終身保険:死亡保障が一生涯続き、葬儀費用やお墓の費用など、万一のときに必要となる費用に備えられます。

- 定期保険:一定期間に限り保障する生命保険で、保険料が割安な点が特徴です。子どもが成長するまでの期間など、特定の期間に手厚い死亡保障が必要な場合に有効です。

- 収入保障保険:保険期間中、毎月一定額の保険金を受け取れるタイプで、遺族年金で不足する月々の生活費を補うのに適しています。加入時期によって受け取れる保険金の総額が変わるため、お子さまが小さい時期など、保障を手厚くしたい期間がある場合に検討すると良いでしょう。

- 個人年金保険:老後の生活資金を準備するための保険ですが、年金受取開始前に亡くなった場合に死亡給付金を受け取れる場合があります。

7.まとめ

2025年の年金制度改革により、遺族年金、特に遺族厚生年金は大きな転換期を迎えます。男女間の支給ルールの差が解消され、原則として5年間の有期給付となる一方で、給付額の増額や新たな「死亡時分割」制度が導入されるなど、多岐にわたる変更があります。

これらの変更点を正確に理解し、ご自身のライフプランや家族構成に合わせて、公的な保障だけでなく、必要に応じて民間の保険なども活用した万全な備えをしておくことが、安心な未来を築くために不可欠です。

将来のお金のこと、そしてそれが関わる相続のこと。もしご不安な点や、専門家のアドバイスが必要だと感じたら、ぜひ相続に強い税理士法人とおやまにご相談ください。皆様の「安心」を全力でサポートいたします。