相続した土地の計算方法

相続税申告における土地の評価評価方法には、路線価方式と倍率方式があります。

路線価方式は、都市部などでよく使われる評価方法です。一方、倍率方式は、それ以外の地域で主に用いられます。

この評価方法はどちらかを選ぶのではなく、その地域ごとに評価方法が決まっています。

路線価による土地評価の計算方法

路線価 × 面積 × 持分 =土地の評価額

路線価とは、主に都心で用いられる評価方法で、土地が接している道路の価格をもとに評価を行っていきます。

路線価は千円単位で表記されており、以下のようになっています。

下の図の場合、「300C」と表記されているため、1㎡あたりの金額が300,000円となります。

Cは借地権割合と言われるもので、土地を貸し付けている場合に加味していくものとなっています。

「国税庁のホームページ」参照

路線価については、国税庁のホームページから調べることができます。

ただ、このページでは住所検索をすることができません。国税庁のホームページが見づらいと感じる場合には、以下のページでは検索機能がついているので、非常に便利です。

この路線価は1㎡あたりの金額が記載されているため、この金額に一定の補正率と面積をかけたものが相続税評価における土地の評価額となります。

例 路線価300,000円 面積700㎡ 持分1/1 の土地の場合

300,000円 × 700㎡ ×1/1 = 210,000,000円

具体的な路線価を参考までに載せておきます。

1㎡あたりの金額がどの程度なのか参考にしてみてください。

※令和5年時点のものとなっています。

| 場所 | 1㎡あたりの金額 |

|---|---|

| 高田馬場(ビックボックス周辺) | 384万円 |

| 西早稲田(穴八幡宮周辺) | 98万円 |

| 目白(学習院大学周辺) | 140万円 |

| 上石神井(上石神井東公園周辺) | 34万円 |

倍率方式による土地評価の計算方法

固定資産税評価額 × 倍率 × 持分=土地の評価額

倍率方式による評価方法は郊外で主に用いられる評価方法になっています。

こちらは、路線価方式とは違い、固定資産税評価額に倍率をかけて評価をしていく評価方法となっています。

固定資産税評価額については、毎年届く固定資産税の納付書を参考にしてみてください。

各市区町村によってフォーマットは異なりますが、通常横長の紙に記載がされています。

固定資産税評価額は以下のように記載してあるので、参考にしてみてください。

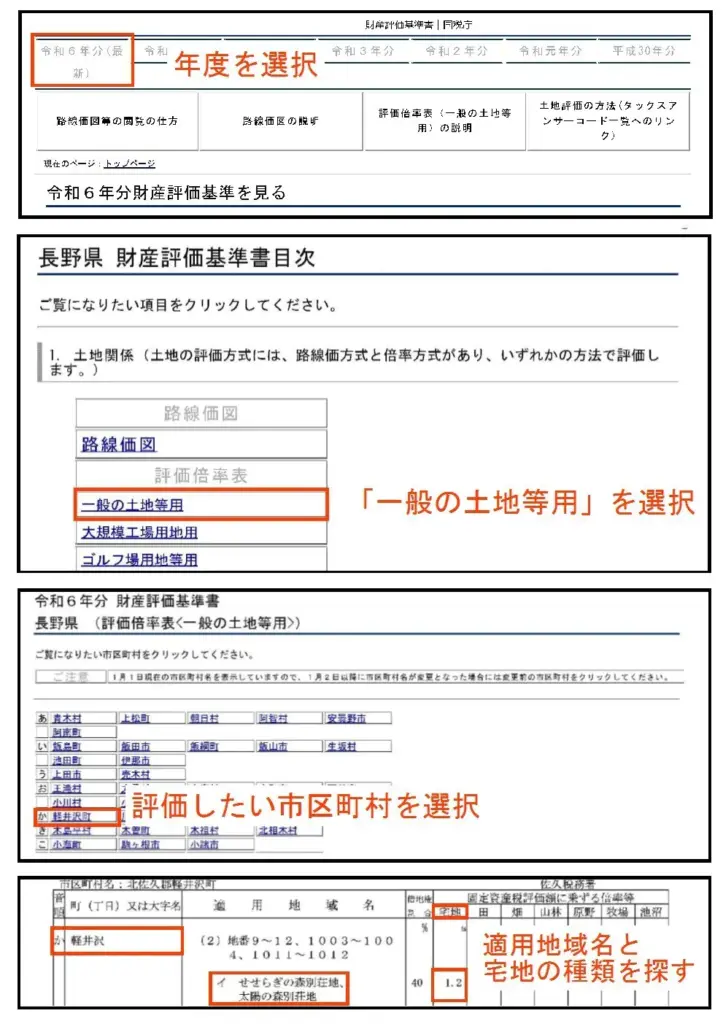

倍率については、国税庁の以下のページから見ることができます。

例 令和6年 軽井沢 せせらぎの森別荘地の宅地を評価したい場合

固定資産税評価額 1,000,000円 倍率 1.2 持分 1/1

1,000,000円 × 1.2 × 1/1 = 1,200,000円

土地の評価には様々な評価減がある

土地の評価にはその土地の状況にあわせて様々な評価減の方法があります。

奥行価格補正率

土地の奥行きが標準的な宅地と比べて短い場合や長い場合に、その土地の評価額を補正します。

間口狭小補正率

土地の前面幅(間口)が狭い場合に、その土地の評価額を補正します。

不整形地補正率

土地の形状が長方形などの標準的な形から大きくかけ離れている場合に、その土地の評価額を補正します。

がけ地補正率

土地に崖がある場合に、その土地の評価額を補正します。

規模格差補正率

土地の規模が周辺の土地と比べて著しく大きい場合に、その土地の評価額を補正します。

また、補正率以外にも土地を評価減する要素があります。

借地権割合

土地を借りている人が、その土地に対する権利の大きさを表す割合のことです。

小規模宅地等の特例

一定の要件を満たす土地の評価額を大幅に減らすことができる制度です。

紹介した評価減は一部のものとなっていますが、減額要素を適正にかつ最大限に使えるかどうかはその税理士先生の腕によって大きく変わってきます。相続税に強い税理士をお探しであればぜひご連絡くださいませ。