贈与税には110万円の非課税以外にも贈与税を無税にする方法が存在します。

各制度をうまく活用することで相続税を抑えることが可能です。今回は贈与税の非課税制度について紹介します。

そもそも贈与とは?

贈与(ぞうよ)とは、簡単にいってしまうと、ある人が自分の持っているお金や物などを、相手にただであげることを言います。

法律ではどうでしょうか?

法律上、贈与は契約の一種です。「あげる」という人と「もらう」という人の間で、贈与の意思表示と承諾があれば成立します。これは書面でも、口頭でも成立します。

大きい金額を贈与される場合には、書面で贈与契約を結ぶことをお勧めしています。

特に贈与契約書には決まったフォーマットはなく、贈与した財産、贈与者(財産をあげる人)、受贈者(財産をもらう人)、日付、贈与者と受贈者の住所と捺印をすればいいことになっています。

贈与者と受贈者の住所・氏名は意思表示を示す意味合いも込めて自署によることをお勧めしています。

贈与税とは?

贈与税は、個人から財産を贈与された際に、その受け取った財産に対して課される税金です。贈与者(財産を贈る人)と受贈者(財産を受け取る人)の関係性や贈与額によって税率が異なります。贈与税は、相続税の支払いを回避するための行為を防ぐ目的で設けられています。

賢く生前に贈与をすることで、これから起こるであろう相続税を抑えることが可能です。

贈与税がかからない方法

贈与税がかからない方法には、いくつかの合法的な手段があります。以下に代表的な方法を紹介します。

暦年課税制度

暦年課税制度では、年間110万円までの贈与が非課税となります。この制度を利用することで、毎年少額ずつ贈与を行い、贈与税を回避することが可能です。

ただし、贈与者が亡くなった場合、3年以内※の贈与額が相続財産に加算される対象となるため、贈与のタイミングには注意が必要です。

※加算期間は改正が入り、3年⇒7年に伸びました。

いきなり7年になるわけではなく、2027年1月1日以降の相続から2031年まで毎年、加算期間が1年ずつ伸びていき、2031年に7年間が加算対象期間となります。

なお、追加された4年間の加算期間には100万円の非課税が設けられました。

・2026年12月31日までに亡くなった場合

⇒従来通り3年間が加算対象

・2027年1月1日~2030年12月31日までに亡くなった場合

⇒2024年1月1日以降の贈与が加算対象

・2031年1月1日以降に亡くなった場合

⇒7年間が加算対象

例 2027年6月1日に亡くなった場合

× 2024年1月1日~2027年6月1日

〇 2024年1月1日~2027年6月1日

例 2025年2月1日に亡くなった場合

〇 2018年2月1日~2025年2月1日

相続時精算課税制度

相続時精算課税制度は、累計2500万円までの贈与が非課税となる制度です。この制度を利用することで、高額な財産を一度に贈与することが可能です。ただし、贈与者が亡くなった際には、贈与された財産も相続財産に含めて相続税が計算されます。

こちらの制度も改正が入り、110万円の非課税枠が設けられ大幅に使い勝手が増しました。

詳しくはこちらの記事を参考にしてみてください。

生活費や教育費の贈与

生活費や教育費の贈与は、贈与税がかからない場合があります。例えば、親が子供の学費や生活費を負担する場合、これらの費用は非課税となります。ただし、必要な都度の贈与に限られ、一括での贈与は課税対象となるため注意が必要です。

贈与税の配偶者控除

配偶者控除を利用することで、居住用不動産やその購入資金を配偶者に贈与する場合、最大2000万円まで非課税となります。この制度は、結婚してから20年以上経過した夫婦に適用されます。

実は、この制度は実務上は滅多に使われません。

理由としては、配偶者が亡くなった時に1億6千万円まで相続税を無税に出来る配偶者の税額軽減という制度があり、多くの方は遺産総額が1億6千万円以内に収まってしまうためです。

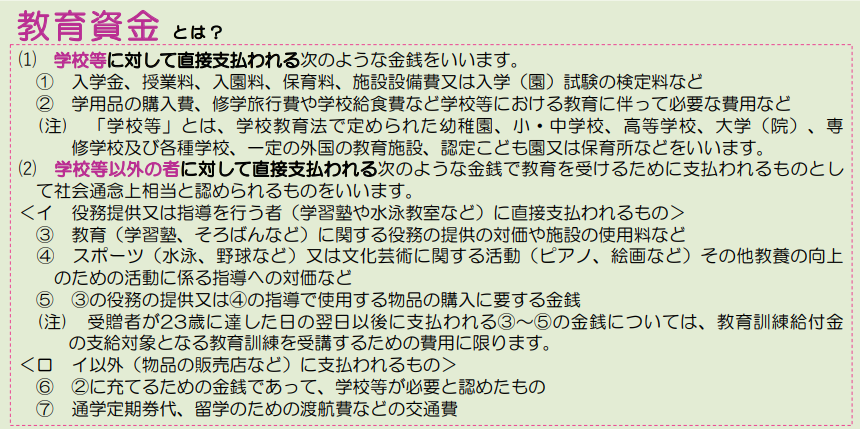

教育資金の一括贈与制度

教育資金の一括贈与制度を利用することで、親や祖父母が30歳未満の子や孫に教育資金を一括で贈与する場合、最大1500万円(学習塾などの学校以外への支払いは500万円)まで非課税となります。

この制度を使うには銀行、信託銀行などの金融機関で手続きを行います。銀行で手続きをされる際には、贈与者(祖父母、父母など)と受贈者(子、孫)が同席し、戸籍(親族関係がわかるもの)、受贈者の銀行お届け印、贈与契約書の準備が必要となります。

最大1500万円の非課税が使えるメリットがある一方で注意点が2点あります。

①制度の期限が2026年3月31日まであること

②贈与者が死亡したときに受贈者※贈与してもらった教育資金等に使い残しがあると相続財産に足されてしまうこと

※受贈者が以下に当てはまる場合を除きます。

①23歳未満である場合

②学校等に在学している場合

③教育訓練給付金の支給対象となる教育訓練を受けている場合

あくまでも【教育資金】等の贈与のため、財産をもらう側は学生が対象ということです。

上記以外にも、贈与者が死亡したときに、贈与者の遺産(相続税の課税価額)が5億円(贈与した教育資金の使い残しを加味する前の金額)を超えるときも使い残した金額は相続財産に足されることとなります。富裕層優遇の制度だと批判があったため、封じ込め措置がとられました。

卒業までに教育資金を使い切ることで、制度の恩恵を存分に受けることが出来ます。

ただし、使える用途は教育資金等に限られます。

結婚・子育て資金一括贈与制度

結婚・子育て資金の一括贈与非課税制度とは、直系尊属(父母・祖父母など)から、18歳以上の子供や孫に対して、結婚や子育てのために一括で贈与された資金について、最大1000万円まで非課税(結婚に関連する費用は300万円まで)となる制度です。

要件は以下の通りとなっています。

・受贈者の年齢: 贈与を受ける人は、18歳以上50歳未満であることが条件です。

・所得制限: 贈与が行われる前年の受贈者の所得が1,000万円を超える場合は、非課税制度の適用を受けることができません。

・期間制限: この制度は、2025年3月31日までの時限措置です。

非課税となる費用の範囲

非課税となる費用は、結婚と子育てに関連する費用が中心です。具体的には、以下のものが挙げられます。

結婚関連費用: 挙式費用、衣装代、新居の費用など

子育て関連費用: 不妊治療費、出産費用、育児費用(ベビーシッター代を含む)など

ただし、全ての費用が非課税になるわけではありません。例えば、結婚情報サービスの利用料や婚約指輪、新居の家具・家電などは非課税の対象外です。

非課税制度の適用手続き

非課税制度を適用するには、以下の手続きが必要になります。

金融機関との契約: 信託銀行などの金融機関と「結婚・子育て資金管理契約」を結び、専用の口座を開設します。

申告書提出: 金融機関を通じて、「結婚・子育て資金非課税申告書」を税務署に提出します。

資金の引き出しと注意点

非課税口座から資金を引き出す際は、必ず領収書を保管しておきましょう。

領収書を添付し、金融機関に送付する必要があります。

今は一部の金融機関で少額なものであればアプリで写真をとって送信することでも対応可能となっていますが、金額に制限があります。

契約の終了

贈与者が死亡した場合に使い残した部分に相続税が課税されます。

受贈者が50歳になった場合は、残高に対して贈与税が課税されるので注意が必要です。

住宅資金等の贈与

親から子など、直系尊属から住宅取得資金を贈与された場合、一定の要件を満たせば、最大1,000万円(一般の住宅は500万円)まで贈与税がかからないというものです。

ここ最近改正が多い制度となっていますので、要件は要確認です。

贈与者: 直系尊属(両親、祖父母など)であること

受贈者: 贈与を受けた年の1月1日時点で18歳以上であること

所得制限: 贈与を受けた年の合計所得金額が2,000万円以下であること※

※前の家を売って、新しい家を購入される場合、売った家についても所得金額の計算の対象となります。このときに、前の家を売った譲渡所得金額を加味した額が2,000万円を超えてしまうと特例が使えなくなってしまいます。

買い替えでこの制度を検討している方は注意が必要です。

なお、新築する家の床面積が40㎡以上、50㎡未満の時は、合計所得金額1000万円以下となります。

住宅の取得: 贈与を受けた年の翌年の3月15日までに贈与された全額をあてて住宅を購入し、住み始めること

工事が完成していないなど一定事由がある場合には、その旨が記載された書類を申告時に追加で提出することで適用が受けることが出来ます。

住宅の要件: 日本国内にある住宅で、床面積が40㎡以上240㎡以下で新耐震基準等を満たしていること

まとめ

贈与税がかからない方法を利用することで、財産を効果的に移転し、税負担を軽減することが可能です。暦年課税制度や相続時精算課税制度、生活費や教育費の贈与、配偶者控除、教育資金一括贈与の特例、結婚・子育て資金一括贈与の特例、住宅資金等の贈与など、様々な方法があります。これらの方法を適切に活用し、賢く贈与を行いましょう。