相続手続きは複雑であり、特に相続税は馴染みがなく専門的な知識が必要なため、税理士に依頼すべきか悩む方が多いです。本記事では、相続税申告において税理士が必要となるケース、費用相場、そして他の専門家との役割分担について解説します。

1. 税理士が必要かどうかの判断基準

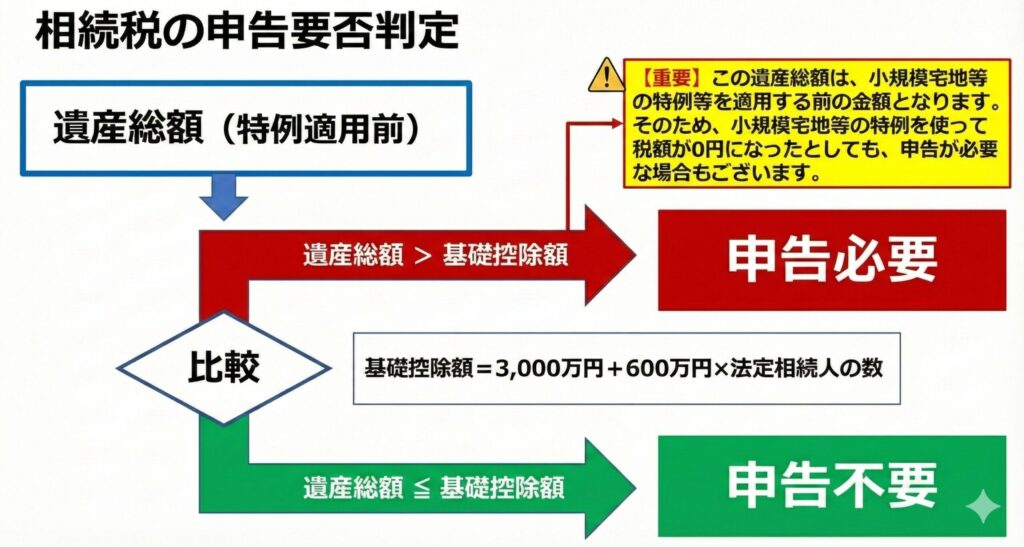

税理士が必要となるのは、主に相続税が発生し、申告が必要な場合です。

1-1. 基礎控除額を超えなければ原則不要

遺産総額が相続税の基礎控除額以下の場合、相続税は発生せず、申告を行う必要がないため、税理士は必要ありません。 相続税の基礎控除額は【3,000万円+600万円×法定相続人の数】で計算されます。

なお、遺産総額については、小規模宅地等の特例、配偶者の税額軽減などの特例を適用する前の金額で計算を行います。そのため、特例を使って税額が0円になったとしても、申告が必要な場合があるため、注意が必要です。

1-2. 基礎控除額を超える場合や判断に迷う場合

遺産総額が基礎控除額を超える場合は、相続税申告の義務が発生します。また、基礎控除額を超えるか否かの判断ができない場合や、自分で計算した結果、基礎控除額ギリギリである場合には、延滞税などのリスクを避けるために税理士への相談が推奨します。

2. 税理士に依頼したほうが良い具体的なケース

相続税申告は自分でも可能ですが、以下のケースでは税理士に依頼するメリットが大きいです。

- 評価の難しい財産がある場合:非上場株式や海外資産、評価額を大きく下げられる余地のある土地など、高度な専門知識が必要な財産がある場合。評価を誤ると、税務調査や追徴課税のリスクが高まります。

- 遺産総額が多額の場合:遺産総額が数億円になる場合など、財産の評価や計算が複雑になり、税務調査の対象となる可能性が高いためです。ちなみに5億以上の財産規模の方に税務調査が入る割合は約35%、7億以上になると40%以上の確率で税務調査の対象となります。

- 控除や特例の適用判断が難しい場合:「小規模宅地等の特例」や「配偶者の税額軽減」などの特例・控除が適用できるかどうかの判断は難しく、税理士に相談が必要です。税理士は特例を漏れなく利用して節税につなげます。

- 税務調査のリスクを下げたい場合:税理士に依頼することで計算や評価方法のミスが減り、税務調査リスクを下げることができます。万が一調査があっても税理士が対応してくれます。

- 時間や手間をかけずに申告を完了したい場合:相続税申告の手続きは複雑で、自分で行うには情報収集や書類作成に知識と時間(独学で約200時間)が必要です。すべて丸投げしたい場合は税理士が適しています。

3. 税理士が対応できる業務範囲と他の士業との関係

税理士は税務に関する専門家ですが、相続に関するすべてを単独で行えるわけではありません。

3-1. 税理士の主な業務(税務関連)

税理士が主に対応できる業務は相続税申告業務です。

- 相続税の計算・申告書の作成・提出:遺産の評価(不動産、株式、預貯金など)を行い、相続税額を算出し、税務署に申告書を提出します。

- 節税対策のアドバイス:生前贈与の活用、控除・特例の適用可否判断、適切な財産評価による評価額の減額など。

- 二次相続対策:次に発生する相続(二次相続)まで考慮に入れた遺産分割案を提案します。

- 税務調査対応:税務署からの質問や調査があった場合、立ち会い、対応を行います。

- 関連する申告業務:被相続人の準確定申告(相続開始から4ヶ月以内)や、生前贈与に関する贈与税申告も代行できます。

3-2. 税理士が対応できない業務と連携が必要な専門家

法令により、税理士が単独で行えない業務もあります。

| 業務内容 | 専門家 | 税理士との関係性 |

| 相続トラブルの解決(争いがある遺産分割協議) | 弁護士 | 弁護士のみが介入可能。 |

| 不動産の名義変更(相続登記) | 司法書士 | 不動産の登記手続きは司法書士の専門分野。弁護士も対応可能だが、対応することは稀。 |

| 裁判所関係の手続き(相続放棄、限定承認) | 弁護士または司法書士 | 税理士の業務範囲外。 |

| 遺言書の作成・執行 | 弁護士または司法書士 | 税理士は税務アドバイスはできるが、作成・執行は通常行わない。 |

弊社では司法書士や弁護士などの他士業と連携し、相続手続き全般をワンストップでサポートを提供しております。

4. 相続に強い税理士の選び方と報酬目安

税理士にも得意分野があり、法人税がメインで相続税をあまり扱っていない場合も多いため、相続に強い税理士を選ぶことが重要です。

4-1. 失敗しない税理士の選び方

- 相続税申告の実績が豊富か:相続税申告は税理士にとって特殊業務であり、年に1件も相続税申告をやったことがない税理士も少なくありません。年間30件以上の実績を目安に、経験豊富な税理士を選びましょう。

- 二次相続まで見据えたアドバイスがあるか:目先の一次相続だけでなく、次の相続(二次相続)まで考慮した節税対策や遺産分割方針を提案してくれるか確認しましょう。

- コミュニケーションが取りやすいか:申告・納税までの手続きは半年から1年に及ぶため、不安に寄り添ってくれ、雑談も含めて話を聞いてくれる相性の良い税理士を選びましょう。

- 報酬が明確であるか:何にいくら払うのかを明確にした見積書を出してもらい、報酬が相場とかけ離れていないか事前に確認します。

4-2. 税理士報酬の目安

相続税申告を税理士に依頼した場合の報酬は、遺産総額の0.5%~1%が相場とされています。

- この「遺産総額」とは、債務控除や特例(小規模宅地等の特例、配偶者控除など)を考慮する前のプラスの財産の総額を指します。

- 不動産が多い、非上場株式がある、相続人の数が多い、申告期限が近い(3か月を切っている)などの特殊事情がある場合は、報酬が加算される可能性があります。

- 税務調査の対応費用は、申告報酬には含まれず、別途の負担が必要となることが一般的です。

結論:相続手続きは専門家への依頼が安心への近道

相続税申告は複雑ですが、税理士への依頼で特例の適用漏れや税務調査リスクを回避し、円滑な手続きが可能です。基礎控除を超える場合や不動産がある際は、早めに専門家へ相談することが、精神的な安心と最大の節税につながります。

【税理士法人とおやま】が選ばれる3つの理由

- 累計1,000件以上の豊富な申告実績:税理士法人とおやまではこれまでに携わった相続税申告は累計1,000件以上にのぼります。多くの事例で培ったノウハウがあるため、土地の評価が難しいケースや、複雑な遺産分割が必要な案件でも、最適かつスムーズな解決策をご提案できます。

- 「相続専門」の税理士による確かなサポート:税理士業務の中でも、相続税は特に高度な専門性が求められる分野です。当事務所では相続を専門とする税理士が担当するため、最新の税制改正に対応した特例の適用や、二次相続まで見据えた有利な遺産分割など、最大限の節税メリットを追求します。

- 司法書士・弁護士と連携したワンストップ対応: 相続は税金の申告だけでなく、不動産の名義変更(相続登記)や法的な紛争解決が必要になることもあります。当事務所は信頼できる司法書士や弁護士と強固に連携しているため、窓口ひとつで相続に関するあらゆる手続きをトータルサポートいたします。