国税庁は2026年4月に「取引相場のない株式の評価に関する有識者会議」を設置し、非上場株式の相続税評価の抜本的な見直しに向けた議論を開始しました。

インターネット上や一部報道では「2028年に大増税される」といった情報も飛び交っていますが、現時点において具体的な改正案や適用時期が正式に公表・確定しているわけではありません。しかし、見直しに向けた動きが着実に進んでいることは事実であり、もし新ルールが適用されれば、日本の中小企業の事業承継や相続税負担に多大な影響を与える懸念があります。

本記事では、非上場株式の評価見直しが「いつ」行われる可能性があるのかという最新動向をはじめ、現在の評価方法の仕組み、今後の懸念点、そして「確定前」の今だからこそ取るべき対策について徹底解説します。

1. 非上場株式の評価見直しは「いつ」行われる?2028年施行の可能性について

最も気になる「いつ制度が変わるのか」という点ですが、一部報道では、早ければ2027年度の税制改正大綱で見直し方針が示され、最短で2028年1月から新たな評価ルールが適用される可能性があると報じられています。

しかし、これはあくまで「最短のスケジュール」を想定した可能性の一つです。現段階では各委員の専門的な見地から意見を求めている段階であり、評価の公平性や事業承継への影響など、慎重な調整が必要な課題が多く残されています。そのため、必ずしも2028年に改正されるとは限らず、今後の有識者会議の議論や国税庁からの公表内容を継続的に注視していく必要があります。

とはいえ、「まだ決まっていないから何もしなくてよい」わけではありません。制度が変わるまでの今の期間は、現行ルールの下で対策を打てる「貴重な猶予期間」であると捉えるべきです。

2. なぜ今、評価見直しが議論されているのか?

今回の見直しの直接のきっかけとなったのは、会計検査院による指摘です。現在の評価方式では、採用する方式(類似業種比準方式か純資産価額方式か)によって評価額に大きな乖離(中央値で約4倍の差)が生じており、課税の公平性が確保されていないと指摘されました。

また、この評価方式の違いを利用し、増資や配当、決算期の変更、種類株式(無議決権株式)の発行などを組み合わせて意図的に株価を下げ、相続税負担を大幅に免れる過度な「節税スキーム」が一部で横行していることも問題視されています。

これに対し国税当局は、伝家の宝刀と呼ばれる例外規定「総則6項」を用いて課税処分を行うケースを増やしています(非上場株への適用は年間0〜3件から2023事務年度には6件に増加)。しかし、個別否認では納税者の予見可能性が低く、税務訴訟も相次いでいるため、ルールそのものの抜本的な見直しが必要と判断されたのです。

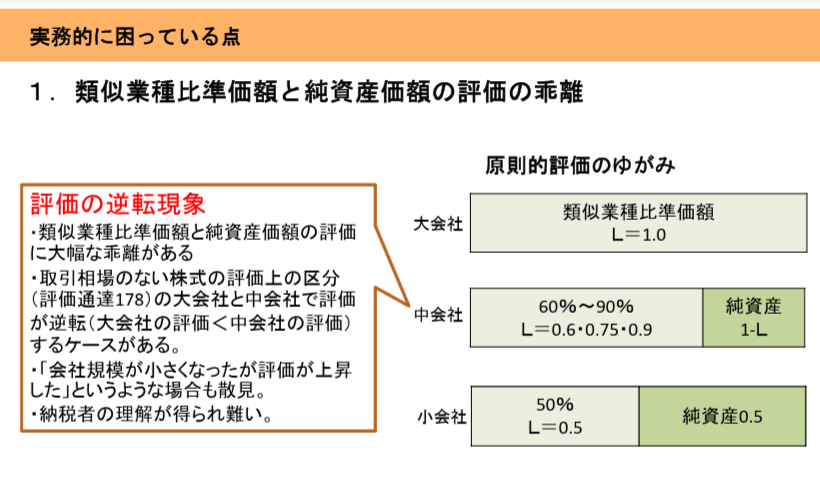

3. 現在の評価方法(類似業種比準・純資産価額)の仕組みと問題点

現在、非上場株式の原則的な評価には、主に「類似業種比準方式」と「純資産価額方式」が用いられます。

- 類似業種比準方式:事業内容が似ている上場企業の株価や利益・配当・純資産を参考にする方式。

- 純資産価額方式:会社の総資産から負債等を引いた純資産(解散価値)をベースに1株当たりの株価を計算する方式。

【会社規模ごとの適用方法】 評価会社は従業員数や取引金額などによって「大会社」「中会社」「小会社」に区分され、評価方法は以下のように適用されます。

- 大会社:類似業種比準方式 または 純資産価額方式

- 中会社:併用方式(類似業種比準方式+純資産価額方式) または 純資産価額方式

※併用方式における両方式の割合は、会社規模に応じて異なります。

- 小会社:併用方式(純資産価額方式×50%+類似業種比準方式×50%) または 純資産価額方式

過去の法改正において、中小企業の事業承継に配慮し、株価が低く算出されやすい類似業種比準方式を中会社や小会社にも適用できるよう見直されてきた歴史があります。 しかし、この仕組みによって、資産を操作して無理に規模を大きく見せかけることで株価を下げる手法が使われたり、資産額などが一定ラインを超えた瞬間に適用割合が変わって株価が急変する「評価額の崖」が生じたりといった実務上の問題が発生しています。

4. 今後の改正で懸念される中小企業への「増税」リスク

もし見直しが行われた場合、以下のような変化が起こる可能性が高いと考えられています。

実質的な「増税」と事業承継コストの増加

見直しの背景には「現在の評価額(特に類似業種比準方式)が低すぎるのではないか」という問題意識があります。そのため、改正後は評価額が上昇する方向で議論が進むとみられており、相続税や贈与税といった事業承継コストの増加に直結する恐れがあります。

純資産価額方式(解散価値)重視への強い懸念

有識者会議では、純資産価額方式を重視する動きも警戒されています。しかし、日本商工会議所などは「事業を継続する前提(ゴーイングコンサーン)の中小企業を、会社を清算した時の『解散価値』である純資産価額で評価するのは不適切である」と強く反発しています。

節税スキームの封じ込め

利益操作や無議決権株式を用いた意図的な株価引き下げスキームは厳しく封じ込められ、より実態に即した評価(実質重視の評価)が求められるようになるでしょう。

5.今後のスケジュール

非上場株式の評価見直しに関する今後のスケジュールですが、現時点では確定していないものの、最短の想定スケジュールは以下のようになっています。

| 時期 | 内容 | 備考 |

| 2026年4月〜 | 有識者会議での議論 | 国税庁が「取引相場のない株式の評価に関する有識者会議」を設置し、見直しに向けた議論がスタートしています。 |

| 2026年12月頃 | 2027年度「税制改正大綱」の公表 | 年内に議論を進め、ここで具体的な見直しの方向性やルール改正の方針が示されるのではないかと予想されています。 |

| 2027年中 | パブリックコメントの実施・通達改正 | 税制改正大綱で示された方針をもとに、パブリックコメント(意見公募)の実施や、実際のルールである「財産評価基本通達」の改正作業が行われるとみられています。 |

| 2028年1月 | 新ルールの適用開始(最短の場合) | 早ければ、2028年1月から新たな評価ルールでの運用がスタートする可能性があります。 |

6.まだ確定していない今だからこそ!取るべき3つの対策

「2028年改正」はあくまで可能性ですが、議論が進んでいる以上、制度変更のリスクを織り込んだ戦略が必要です。確定していない今の時期こそが、現行制度で対策を打てる最も重要なタイミングと言えます。

現在の自社株の正確な評価額と将来シミュレーションの把握

まずは、現行のルール下で自社の株価がいくらになっているのかを専門家に算定してもらうことが不可欠です。その上で、純資産寄りの評価に変わった場合に株価がどう変動するかシミュレーションしておきましょう。

現行制度下での前倒しでの事業承継・生前贈与の実行

株価が上昇するルール変更が行われる前に、次世代への株式移転(贈与など)を進めることが有効な対策となります。ただし、あからさまな租税回避とみなされ「総則6項」で否認されないよう、事業目的を持った自然な形で行うことが極めて重要です。

事業承継税制の活用と中長期的なプランニング

評価方法の見直しに伴い、猶予制度である「事業承継税制」との一体的な見直しや利便性向上を求める声もあがっています。株価上昇リスクに備え、これらの特例措置の活用も視野に入れつつ、税理士等の専門家と事業承継計画を策定しておくことが重要です。

まとめ

非上場株式の評価見直しは、2028年からの施行が確定しているわけではありません。しかし、昭和39年以来の抜本的な大転換になる可能性を秘めており、将来的な増税リスクは確実に存在します。制度が変わるのか、いつ変わるのかと様子を見るのではなく、現状の評価額を把握し、今のうちから計画的な事業承継対策を進めることが重要です。

相続・事業承継対策は「税理士法人とおやま」へお任せください!

非上場株式の評価見直しに向けた対策や、今後の事業承継・相続税でお悩みなら、税理士法人とおやまにぜひご相談ください。経営者の皆様を強力にサポートする体制を整えています。

創業40年・累計1,000件超の豊富な相続支援実績

相続専門に40年以上、親から子、子から孫へと何代にもわたってご家族と会社をサポートしてきました。評価が難しい自社株(非上場株式)や、土地の評価額を半額まで下げたような不動産評価減の成功実績も多数有しています。

国税庁OB・元税務署長らとの連携による確かな品質

所内に国税OBが在籍しているほか、外部顧問に元税務署長等を迎え、申告書の事前チェックなど徹底した品質管理を行っています。将来の税務調査リスクにも万全の体制で備えます。

各分野の専門家とのワンストップ連携

税理士だけでなく、弁護士、司法書士、社会保険労務士などの各種専門家と強固なネットワークを構築しています。お客様ご自身で専門家を探す手間なく、窓口一つですべての課題解決へと導きます。

将来の法改正リスクを織り込み、二次相続まで見据えた「オーダーメイドの相続・事業承継プラン」をご提案いたします。まずは無料の初回相談から、お気軽にお問い合わせください!

本記事は、2026年6月時点の情報に基づき作成しております。