相続した不動産や株式を売却して利益(譲渡所得)が出た場合、譲渡所得税(所得税・住民税)がかかります。しかし、「相続税を払ったのに、売却時にまた税金がかかるのは負担が大きい」と感じる方も多いでしょう。 そこで活用できるのが「相続財産を譲渡した場合の取得費の特例(取得費加算の特例)」です。 本記事では、取得費加算の特例の仕組みや適用するための3つの要件、具体的な計算方法、確定申告に必要な書類について分かりやすく解説します。

取得費加算の特例とは?

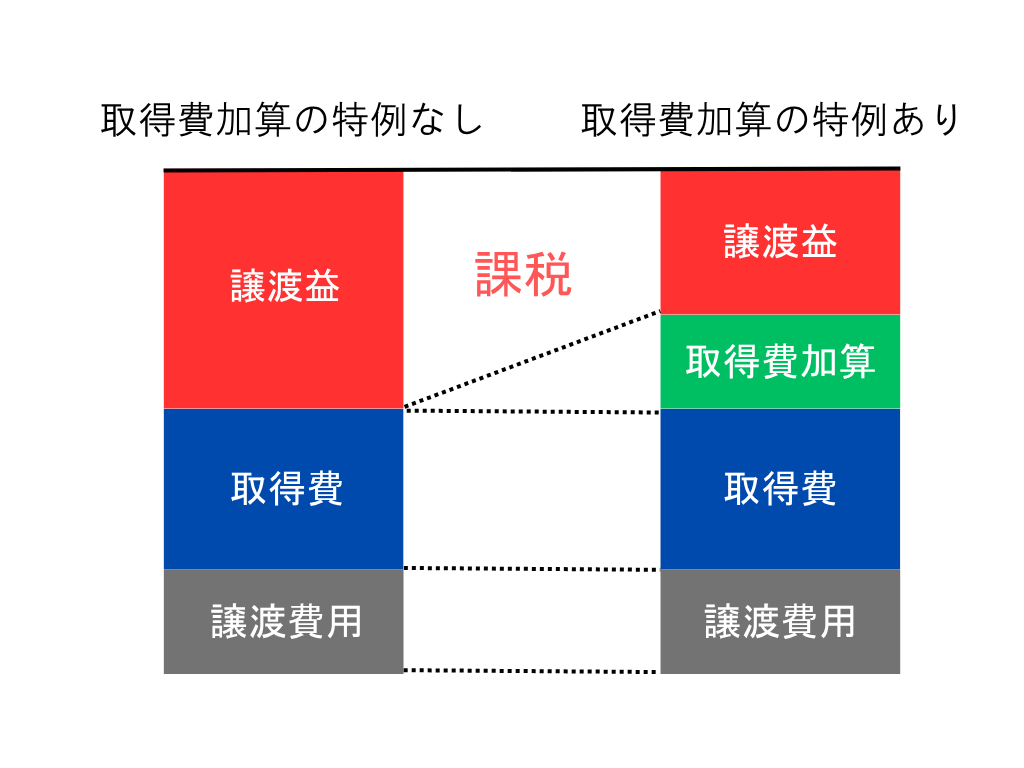

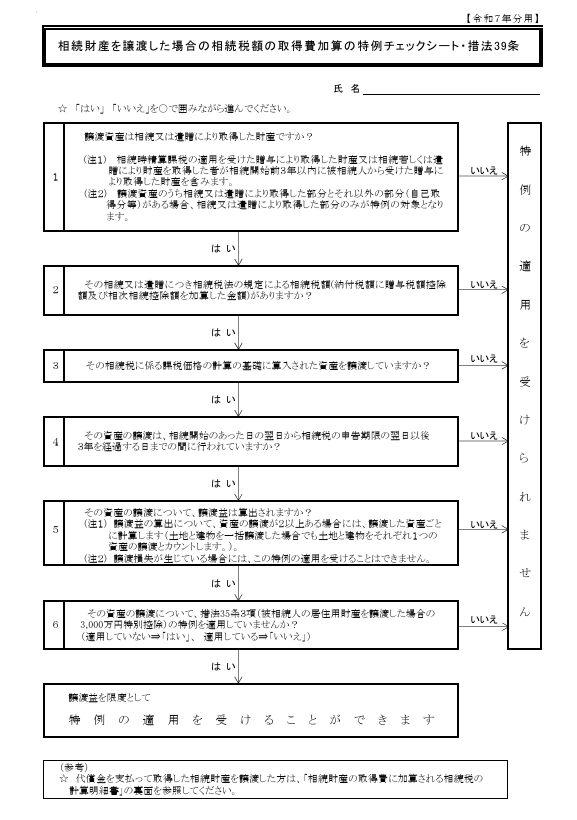

取得費加算の特例とは、相続や遺贈により取得した財産(土地、建物、株式など)を一定期間内に売却した場合に、納めた相続税額のうち一定の金額を譲渡資産の「取得費」に加算できる制度です。

譲渡所得税は「売却金額 - (取得費 + 譲渡費用)」で計算されるため、取得費に相続税の一部を加算することで、課税対象となる譲渡所得が減り、結果として税負担を軽減することができます。

取得費加算の特例を適用するための3つの要件

この特例の適用を受けるためには、以下の3つの要件をすべて満たす必要があります。

- 相続や遺贈により財産を取得した人であること

- その財産を取得した人に相続税が課税されている(相続税を納付した)こと

- 相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日(=相続開始から3年10ヶ月以内)までに譲渡していること

配偶者の税額軽減などで相続税を納めていない場合や、相続から3年10ヶ月を過ぎてから売却した場合は、この特例は使えません。

参照:国税庁ホームページ(https://www.nta.go.jp/about/organization/tokyo/topics/check/r07/pdf/22.pdf)

取得費に加算できる金額の計算方法

取得費に加算する相続税額は、譲渡した財産ごとに以下の計算式で求めます。

【計算式】 取得費に加算する相続税額 = 納付した相続税額 × (譲渡した相続財産の相続税評価額 ÷ 相続した財産の相続税評価額の合計(※債務控除前))

注意点:加算できる金額は、この特例を適用しないで計算した譲渡益の金額が上限となります(譲渡所得をマイナスにすることはできません)

利用する際の注意点と、他の特例との併用

取得費加算の特例を利用する際は、以下の点に注意が必要です。

- 遺産分割協議は期限内に終わらせる:相続開始から3年10ヶ月以内に売却を完了する必要があるため、誰がその財産を相続するかを早めに決定しなければなりません。

- 代償分割の場合は効果が減少する:他の相続人に代償金を支払って財産を取得した場合、取得費に加算できる額の計算方法が調整され、節税効果が小さくなることがあります。

- 空き家特例との併用は不可:被相続人の自宅を売却した際の「空き家の3000万円特別控除」とは併用できず、どちらか有利な方を選ぶ必要があります。

- 併用できる特例もある:「居住用財産を譲渡した場合の3000万円の特別控除」や「特定の居住用財産の買換え特例」とは併用が可能です。

遺産の中に不動産のような分けにくい財産が含まれている場合、「代償分割」という遺産分割の方法が選ばれることがあります。代償分割とは、特定の相続人が不動産を多く取得する代わりに、他の相続人に対して「代償金(現金)」を支払うことで公平に分ける方法です。

▼代償分割の具体例

たとえば、長男が1億円の不動産を相続し、次男が預金2,000万円を相続したとします。このままだと不公平なので、長男が自分のポケットマネーなどから次男に4,000万円の「代償金」を支払います。これにより、実質的な両者の取得額が6,000万円ずつになり、公平に分けることができます。

▼なぜ特例の節税効果が小さくなるのか?

一見すると問題ないように見える代償分割ですが、不動産を相続した長男がその不動産を売却して「取得費加算の特例」を使おうとした場合、計算上不利になってしまいます。

取得費加算の特例で加算できる金額は、「売却した不動産の相続税評価額」をもとに計算されます。しかし、代償分割を行って代償金を支払った場合、不動産を取得した長男の「実質的な取得財産額」は調整(減額)されたとみなされます。 つまり、次男に支払った代償金に応じて不動産の相続税評価額から一部を差し引いて計算しなければならず、結果として「取得費に加算できる相続税額(=経費にできる額)」が通常よりも少なくなってしまうのです。

取得費に加算できる金額が減るということは、譲渡所得(売却益)から差し引ける金額が減少し、結果として譲渡所得税の負担が重くなる(節税効果が低くなる)ことを意味します。

【結論】

取得費加算の特例を利用して不動産売却時の税金を抑えたいと考えているのであれば、遺産の分割方法として代償分割を選ぶと節税効果があまり期待できなくなります。将来の売却を見据える場合は、代償分割以外の分割方法がとれないか、税理士などの専門家を交えて慎重に検討することをおすすめします。

確定申告の手続きと必要書類

特例の適用を受けるためには、財産を譲渡した翌年の2月16日〜3月15日までに、所轄の税務署へ確定申告を行う必要があります。

【必要書類】

- 確定申告書(第三表)

- 相続財産の取得費に加算される相続税の計算明細書

- 不動産の場合:譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 株式の場合:株式等に係る譲渡所得等の金額の計算明細書 ※平成30年度から相続税申告書の添付は不要となりました。

よくある質問(FAQ)

- 取得費が分からない場合でも特例は使えますか?

-

はい、使えます。取得費(購入代金)が不明な場合は、売却代金の5%を概算取得費として計算し、これに取得費加算の特例を併用することが可能です。

- 譲渡所得以外の所得(事業所得や雑所得)でも使えますか?

-

いいえ、使えません。この特例は「譲渡所得」のみに適用されるため、個人の事業用の棚卸資産の売却による事業所得や、法人が取得した財産の売却などには適用できません。

- 夫婦間の相続でも取得費加算の特例は使えますか?

-

配偶者の税額軽減(1億6,000万円または法定相続分まで非課税)を適用し、結果的に相続税を納付していない場合は、特例を適用するための要件を満たさないため使えません。

まとめ

取得費加算の特例を適用すれば、納めた相続税の一部を取得費に含めることができるため、売却時の譲渡所得税を抑えられます。ただし、本特例の利用には、事前の有利・不利の判定や複雑な税額計算、期限内の遺産分割・確定申告といった専門知識が必要です。手続きに不安がある場合は、早めに税理士などの専門家へ相談することをお勧めします。

相続に関するお悩みは「税理士法人とおやま」にお任せください

新宿区・豊島区を中心に相続のご相談を承っている税理士法人とおやまでは、経験豊富な相続の専門家が、お客様の立場に立って丁寧にサポートいたします。

【税理士法人とおやまの強み】

- 豊富な実績と確かな品質: 40年の経験と1,000件以上の実績があり、国税庁出身の税理士による徹底した品質管理を行っています。

- 柔軟で便利な対応: 土日や平日夜間にも対応しています。また、電話やオンライン面談でのご相談も承っているため、遠方にお住まいの方でも安心してご依頼いただけます。

- 幅広い専門家ネットワーク: 各分野の専門家と連携し、良心的な価格設定でお客様の複雑な相続のお悩みをすべて解決に導きます。

「相続税申告が初めてで何をしたらいいか分からない」「相続税を少しでも安く済ませたい」といったご不安はありませんか? お電話(平日9:00~18:00)または24時間受付のメールにて、どうぞお気軽にお問い合わせください