これまで相続税対策の「王道」として活用されてきた不動産投資による節税スキームが、転換点を迎えます。2026年度(令和8年度)税制改正大綱により、一棟賃貸マンションや不動産小口化商品の評価方法が「時価(通常の取引価額)」に一本化されることが決定しました。この改正は、2027年(令和9年)1月1日以降の相続・贈与から適用されます。なぜ国税庁は「包囲網」を敷いたのか、今後どのような影響が出るのか、表を用いてわかりやすく深掘りします。

1. 賃貸マンションと不動産小口化商品の改正ポイント比較

今回の改正では、所有形態によって時価評価が適用される「範囲」が明確に区別されています。まずはその違いを確認しましょう。

【比較表】改正後の評価ルールと適用範囲

| 項目 | 貸付用不動産(一棟マンション等) | 不動産小口化商品(任意組合・信託等) |

| 主な改正内容 | 取得・新築から5年以内の相続・贈与は時価評価とする | 取得時期を問わず、原則としてすべて時価評価とする |

| 評価額の基準 | 時価、原則として取得価額 | 事業者が示す処分・買取価格や売買実例 |

| 評価の安全性を考慮した調整措置 | 弊害がない限り、地価変動等を考慮した取得価額の80%評価が可能 | 適切な時価がない場合、左記(80%評価等)の基準に準ずる |

| 改正の背景 | 相続直前の「駆け込み取得」による租税回避の抑制 | 現金同等の価値がありながら評価が極端に低くなる「ねじれ」の解消 |

| 施行日 | 2027年1月1日以降の相続・贈与 | 2027年1月1日以降の相続・贈与 |

① 賃貸マンション:相続直前5年以内の取得が「時価」へ

一棟マンションなどの貸付用不動産については、「相続・贈与の前5年以内」に購入または新築されたものが対象となります。これまでは、相続直前に高額なマンションを購入しても、相続税評価額(路線価等)が時価の数分の1になるため、大幅に税金を圧縮できましたが、2027年以降はそのメリットが消失します。ただし、納税者の不利益を避けるための「評価の安全性を考慮(=高すぎる評価で課税しない)」として、地価の変動等を反映させた「取得価額の80%」での評価が認められる救済措置が設けられています。

② 不動産小口化商品:過去の取得分も含めて「時価」へ

不動産小口化商品(不動産特定共同事業法に基づく商品や信託受益権など)は、一棟マンションよりもさらに厳格な扱いとなります。こちらは賃貸マンションのような「5年」という制限がなく、「取得の時期に関わらず」時価評価が適用されます。

つまり、10年前に購入して保有し続けている商品であっても、2027年以降に相続が発生すれば、事業者が提示する買取価格などの「時価」で評価されることになり、当初想定していた節税効果が全く得られなくなる可能性があります。

2. なぜ今、評価方法が見直されるのか?(改正の背景と実態)

13.8億円の物件が「評価3.3億円」になる衝撃

国税庁が公表した事例では、相続開始の直前に13.8億円で購入したマンションの通達評価額が3.3億円(乖離額10.5億円)となり、借入金との組み合わせで相続税を2.4億円から「0円」にまで圧縮したケースが紹介されています。別の事例では、21億円の物件が4.2億円(5分の1)にまで評価が下がっていました。

構造的な乖離の要因

なぜこれほどの差が生まれるのでしょうか。

- 市場価格: 「収益性(満室かどうか)」が高いほど価格が上昇します。

- 相続税評価(通達): 賃借人がいると「権利の制約」があるとして、評価が減額(貸家建付地評価など)される仕組みになっています。 この「収益が上がれば市場価格は上がり、評価額は下がる」という構造的な矛盾を突いた過度な節税を、国税庁は問題視したのです。

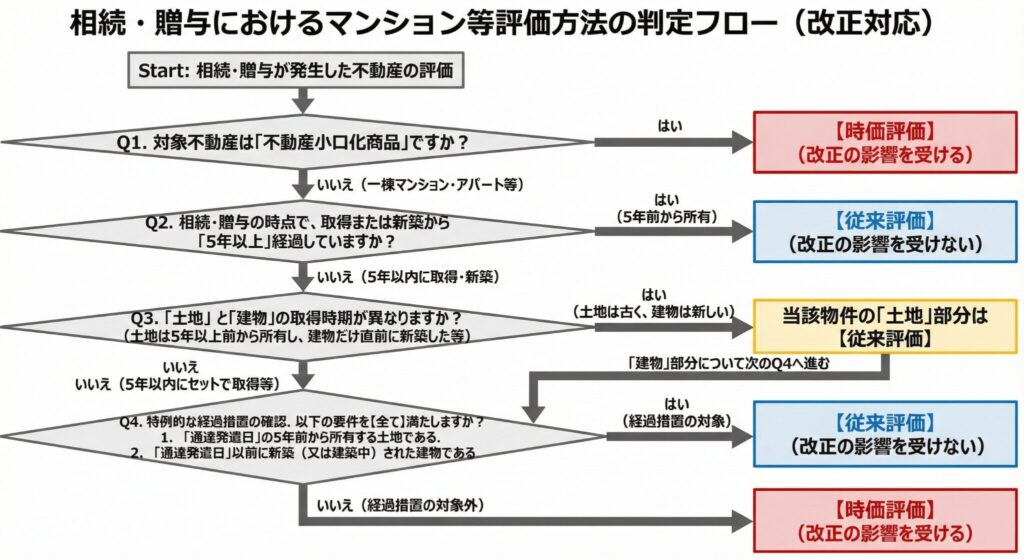

3. 改正の影響を受ける不動産・受けない不動産の詳細

改正の適用には「5年」という期間や「取得の形態」が大きく関わります。

【判定表】改正の影響を受ける物件か受けない物件かどちらに該当するか?

| カテゴリ | 改正の影響を受ける(時価評価) | 改正の影響を受けない(従来評価) |

| 一棟所有マンション・アパート等 | 相続・贈与から遡って5年以内に取得・新築したもの | 相続・贈与の5年より前から所有しているもの |

| 不動産小口化商品 | すべて(10年以上保有していても対象となる) | なし(2027年以降は原則、時価評価に一本化) |

| 土地と建物の関係 | 5年以内にセットで取得した土地・建物 | 5年以上前から所有する土地に、直前に新築した建物の「土地」部分 |

| 特定の経過措置 | なし | 通達発遣日の5年前から所有する土地に、発遣日以前に新築(又は建築中)された建物 |

4. 投資家が注意すべき「3つの落とし穴」

小口化商品は「逃げ場」がない

一棟マンションには「5年耐えれば従来評価に戻る」というルールがありますが、不動産小口化商品にはこれがありません。過去に節税目的で購入し、既に5年以上保有している商品であっても、2027年1月以降に相続が発生すれば「時価評価」が適用されるため、当初の節税計画が崩れるリスクがあります。

「評価の安全性を考慮した調整措置(80%評価)」の条件

改正案には、地価下落リスク等を考慮し、取得価額の80%相当で評価できるという救済策が盛り込まれています。しかし、これは「課税上の弊害がない限り」という条件付きです。極端な租税回避目的とみなされた場合、100%(取得価額)での評価を求められる可能性も否定できません。

駆け込みでの「新築」も対象に

5年以上前から持っている土地であっても、その上にアパートを相続直前の5年以内に新築した場合、建物部分は時価評価の対象となります。土地代金だけでなく、建築費そのものが評価圧縮に使えなくなる点に注意が必要です。

5. まとめと今後の対策:本質的な資産運用へのシフト

今回の改正により、相続直前の「駆け込み取得」による評価圧縮スキームは事実上終了します。今後は以下の視点が重要になります。

- 5年以上の長期保有を前提とする: 一棟所有の場合、5年を超えれば従来評価が適用される可能性が高いため、より長期的な視点での投資が求められます。

- 収益性と出口戦略の重視: 節税メリットが薄れる分、物件そのものが生むキャッシュフローや、売却時の資産価値がこれまで以上にシビアに問われます。

- 最新通達のチェック: 「貸付用不動産」の具体的な範囲(使用貸借や構築物の扱いなど)については、今後さらに詳細な通達が出される予定です。

本解説は、令和7年12月19日時点の税制改正大綱に基づいた内容です。今後、関連法案の国会での成立・施行を経て、内容が変更される可能性がありますので、最終的な取り扱いは、必ず国税庁等の公式情報をご確認ください。