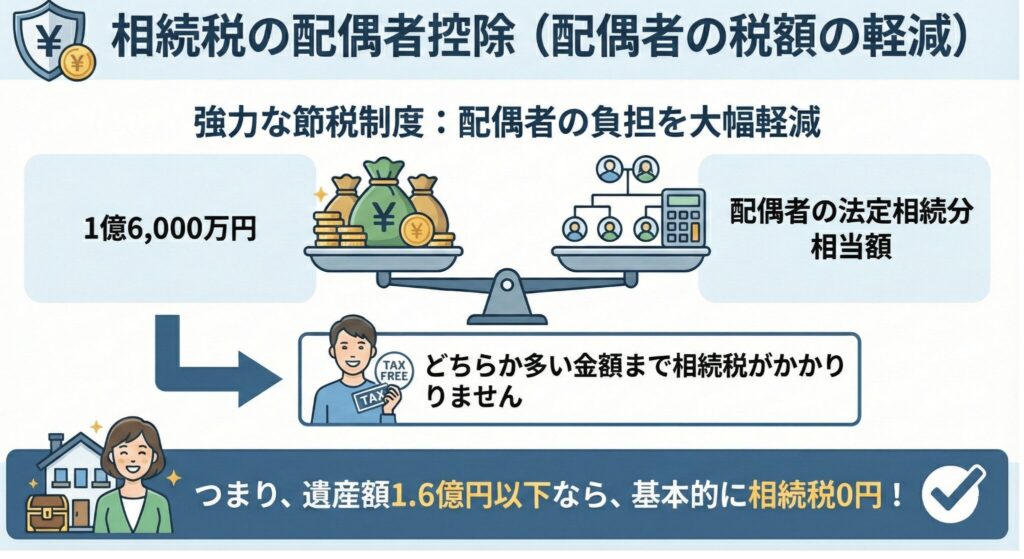

1. 相続税の配偶者控除(配偶者の税額軽減)とは

相続税の配偶者控除(正式名称:配偶者の税額の軽減)とは、被相続人の配偶者が遺産を相続した際、相続税の負担を大幅に軽減できる制度です。 この制度を利用すれば、配偶者が相続した正味の遺産額が、以下のいずれか多い金額までは相続税がかかりません。

- 1億6,000万円

- 配偶者の法定相続分相当額

つまり、遺産額が1億6,000万円以下であれば、配偶者は基本的に相続税を支払う必要がないという非常に強力な節税制度です。

2. 配偶者控除を受けるための3つの適用要件

この特例を適用するには、単に配偶者であるだけでなく、以下の要件をすべて満たす必要があります。

- 戸籍上の配偶者であること 婚姻届を提出している法律上の配偶者に限られます。内縁関係(事実婚)の場合は、どれほど長く同居していても適用されません。

- 相続税の申告書を提出すること 配偶者控除を適用した結果、納税額が0円になる場合でも、必ず税務署へ申告書を提出しなければなりません。

- 遺産分割が確定していること 原則として、申告期限(相続開始を知った翌日から10ヶ月以内)までに、誰がどの財産を相続するか決まっている必要があります。

3. 相続税の配偶者控除の計算方法

相続税は、以下のステップで計算されます。

遺産総額から基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を差し引きます。

課税遺産総額を、一度「法定相続分」で分けたと仮定して家族全体の税額を合計します。

算出した全体の税額を実際の相続割合で按分し、そこから配偶者控除額を差し引きます。

(事例) 遺産総額が2億円で、配偶者が1億2,000万円(1.6億円以下)を相続した場合、計算上の配偶者の税額は0円となります。

4. 【要注意】「二次相続」で子供の負担が増えるリスク

配偶者控除は「一次相続(一方の親の死亡)」において非常に強力な節税手段となりますが、その後の「二次相続(残された親の死亡)」を考慮しないと、結果的に家族全体の税負担が跳ね上がる「配偶者控除の落とし穴」に陥る可能性があります。

なぜ、一次相続で配偶者が多く相続しすぎると子供の負担が増えるのか、その主な要因は以下の4点に集約されます。

4-1.配偶者控除が使えない

二次相続の主役は子供(または兄弟姉妹など)であり、一次相続で使えた「1億6,000万円または法定相続分」という強力な配偶者控除は一切適用できません。そのため、一次相続で引き継いだ財産をほぼそのまま子供が相続する場合、多額の税金がダイレクトにかかってしまいます。

4-2.基礎控除額が少なくなる

相続税の基礎控除は「3,000万円 + 600万円 × 法定相続人の数」で計算されます。二次相続では、一次相続のときよりも法定相続人が1人(亡くなった配偶者の分)少なくなるため、基礎控除額が減少し、結果として課税対象となる遺産額が増えてしまいます。

4-3.親自身の財産と合算される

二次相続の対象となるのは、一次相続で親が引き継いだ財産だけではありません。「親がもともと持っていた財産」に「一次相続で取得した財産」が加算されるため、課税対象の総額が大きくなりやすいのです。

4-4.相続税の「税率」が上がる

日本の相続税は、課税対象額が大きくなるほど税率が高くなる「超過累進税率」を採用しています。

- 法定相続人の減少による基礎控除の縮小

- 親の固有財産との合算

これらによって、二次相続時の取得金額が一次相続時より高額になると、適用される税率の区分が上がり(例:30%から40%へ)、税負担が急増するリスクがあります。

【具体例】一次相続の分け方で「1,615万円」の差が出るケース

実際にどれほどの差が出るのか、ソースに基づく具体的なシミュレーションを見てみましょう。

(設例) 父と母がそれぞれ1億円の財産を持ち、子供が1人の3人家族の場合。

- パターンA:一次相続で母が全額(1億円)を相続した場合

- 一次相続: 配偶者控除により、母の納税額は0円。

- 二次相続: 母の財産は計2億円(固有の1億+父からの1億)となり、子供の納税額は4,860万円にのぼります。

- トータル納税額:4,860万円

- パターンB:一次相続で母と子が「1/2ずつ(5,000万円ずつ)」相続した場合

- 一次相続: 子供の納税額は385万円(母は控除で0円)。

- 二次相続: 母の財産は1億5,000万円となり、子供の納税額は2,860万円です。

- トータル納税額:3,245万円

| パターン | 一次相続 | 二次相続 | 合計 |

| パターンA | 0円 | 4,860万円 | 4,860万円 |

| パターンB | 385万円 | 2,860万円 | 3,245万円 |

【結果】 一次相続で母が「全額」相続するよりも、あえて子供に半分分けておいたほうが、家族全体では1,615万円も納税額を抑えられることになります。

5. 子供の負担を減らすための「3つの出口戦略」

二次相続のリスクを回避し、賢く配偶者控除を活用するための対策を紹介します。

5-1.「相次相続控除」の活用

10年以内に一次相続と二次相続が立て続けに発生した場合、「相次相続控除(そうじそうぞくこうじょ)」という制度を適用できます。これは、短い期間に二重に相続税が課される負担を軽減するため、一次相続で支払った相続税の一部を、二次相続の税額から差し引ける仕組みです。

5-2.「配偶者居住権」での節税

不動産を相続する場合、配偶者に「住む権利(配偶者居住権)」を、子供に「所有する権利(所有権)」を分けて相続させる方法があります。

- メリット: 二次相続時に、配偶者が持っていた居住権は消滅するため、居住権の部分については子供に相続税がかかりません。自宅の評価額を実質的に下げつつ、子供へスムーズに資産を引き継ぐことが可能です。

5-3.生前贈与や生命保険の活用

一次相続で配偶者が多めに相続した場合でも、その後に配偶者が子供へ向けて「年間110万円の非課税枠を利用した生前贈与」を行ったり、「生命保険の非課税枠(500万円 × 法定相続人の数)」を活用したりすることで、二次相続時の課税遺産を減らすことが可能です。

6. 申告期限に間に合わない・遺産分割がまとまらない時の対処法

申告期限までに遺産分割が終わらない場合、そのままでは配偶者控除を受けられませんが、以下の手続きで後から適用可能です。

- 「申告期限後3年以内の分割見込書」を提出する 申告期限内に一旦、法定相続分で計算して仮の納税を行い、3年以内に分割が確定すれば「更正の請求」を行って税金の還付を受けることができます。

まとめ

相続税の配偶者控除は、1.6億円まで非課税となる非常にメリットの大きい制度です。しかし、「今、税金を0円にすること」だけを優先すると、将来子供が困る結果になりかねません。 実際の相続にあたっては、二次相続まで見据えたシミュレーションを行うことが、本当の意味での節税に繋がります。

相続に関するご相談は「公認会計士・税理士法人 とおやま」へ

新宿区を中心に、数多くの相続税申告を手掛けてきた「税理士法人 とおやま」では、単なる税額計算にとどまらない、ご家族の未来に寄り添った相続支援を行っております。

- 二次相続を見据えた「損をしない」分割案のご提案

- 新宿区密着のフットワークの軽さと、確かな専門知識

- 司法書士等の他士業とも連携し、複雑な手続きをワンストップでサポート

「配偶者控除をどう使うのがベストか?」「二次相続が心配」という方は、ぜひお気軽にご相談ください。相続の専門スタッフが、親身になって対応させていただきます。

【事務所概要】 公認会計士・税理士法人 とおやま 所在地:東京都新宿区(高田馬場・目白・中野エリアからも好アクセス) 専門分野:相続税申告、相続対策シミュレーション、事業承継